Bekannt aus

Wie funktioniert Kartenzahlung?

In Amerika oder Skandinavien wird kaum noch mit Bargeld bezahlt. Das Bezahlen per Girocard (hieß früher EC-Karte) und Kreditkarte hat dort die Scheine und Münzen schon bei geringen Beträgen unter 10 Euro fast abgelöst. Und auch in Deutschland ist die Kartenzahlung auf dem Vormarsch. Es gibt erste Cafés, die kein Bargeld mehr akzeptieren und sogar die Kirche in Berlin denkt über einen Klingelbeutel mit Kartenleser nach. Aber wie funktioniert Kartenzahlung eigentlich? Warum muss man beispielsweise manchmal die Pin eingeben und manchmal unterschreiben? Darum geht es in diesem Ratgeber.

Wie funktioniert das System „Kartenzahlung“?

Das Gesamtsystem wird von Dienstleistern betrieben, die über riesige Rechenzentren die Millionen täglichen Zahlungsströme in Deutschland abwickeln. Diese Technik ist so komplex, dass es nur wenige große Anbieter, genannt „Technische Netzbetreiber“ (TNB) gibt.

Die TNB arbeiten in den meisten Fällen nicht mit kleinen Händlern, wie z.B. einer Pizzeria oder einem lokalen Schuhgeschäft zusammen, sondern wickeln die Kartenzahlung von großen Kunden wie Supermarktketten oder deutschlandweiten Kleidungsgeschäften ab.

Für die kleineren Kunden gibt es oft sogenannte „Kaufmännische Netzbetreiber“ (KNB), die auf eigene Kosten Akquise betreiben und die technische Abwicklung im Hintergrund an die TNB outsourcen. Das Unternehmen Bezahlexperten ist beispielsweise solch ein KNB. „Wir fokussieren uns auf die passgenaue Kundengewinnung von Unternehmen wie z.B. Friseuren, Weinhändlern oder Restaurants und überlassen die komplexen Technik- und IT-Prozesse denjenigen, die es am besten können“, sagt Gründer Milan Klesper.

Während die Prozesse im Hintergrund sehr komplex sind, um z.B. Geldwäsche oder andere Betrügereien zu erkennen, ist die Inbetriebnahme eines Kartenterminals und der Bezahlvorgang für die Händler sehr einfach. Das Kartenterminal wird einfach mit dem Netz verbunden (Strom und Internet) und schon können Kartenzahlungen angenommen werden.

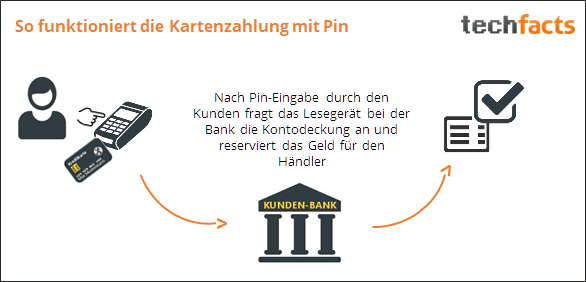

Warum bezahlt man per Pin oder Unterschrift?

Haben Sie sich darüber auch schonmal gewundert? In einem Geschäft kann man per Unterschrift zahlen und im anderen Geschäft muss man seine Pin eingeben. Das liegt an dem Vertrag, den der Händler mit seinem Payment-Dienstleister geschlossen hat.

Für das Bezahlen mit Pin-Eingabe fallen für den Händler Kosten von 0,2-0,3% des Betrags an. Dafür wird das Geld aber auch direkt für ihn geblockt und er hat es sicher. Es ist also eigentlich die beste Möglichkeit, Kartenzahlungen entgegen zu nehmen, weil man sein Geld auf jeden Fall erhält.

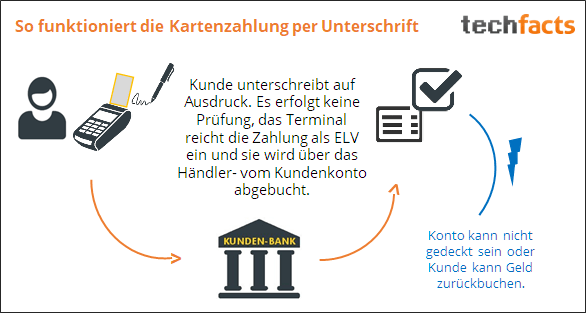

Alternativ kann der Händler das Elektronische Lastschriftverfahren (ELV) anwenden. Das kennt jeder von den Bankeinzügen, die z.B. Versicherungen oder Handyanbieter durchführen, um die Gebühren einzuziehen.

Mit der Unterschrift auf dem Zettel bestätigt der Kunde den darüber gedruckten Text, der dem Händler die Erlaubnis erteilt, das Geld von seinem Konto einzuziehen. Diese Variante kostet keine Provision, ist also kostenlos für den Händler. Allerdings überprüft das Terminal auch nicht, ob das Konto gedeckt ist. Es kann also sein, dass der Kunde gar kein Geld auf seinem Konto hat, trotzdem mit Karte einkauft und dann wird der Geschäftsinhaber nur sehr schwer an sein Geld kommen. Eine andere Möglichkeit für den Käufer ist es, dass Geld zurückbuchen zu lassen – auch das geht beim ELV.

Was kostet das Bezahlen per Karte?

Das kommt darauf an, ob man Geschäftsinhaber oder Kunde ist.

Kosten für den Händler

Es fallen für einen Geschäftsinhaber geringe Fixkosten für die Kartenzahlung an. Dazu gehört die Miete des Kartenterminal und eine Grundgebühr. Diese Fixkosten liegen bei heutigen Verträgen zwischen 10 und 25 Euro.

Dazu kommen variable Kosten für Transaktionen und die oben erwähnten 0,2 – 0,3% des Betrags bei EC-Zahlungen. Bezahlt der Kunde mit Kreditkarten wie Visa oder MasterCard, fallen 1,2 – 3% des Betrags als Gebühren an.

Kosten für den Kunden

Bei den meisten Händlern war die Kartenzahlung schon immer ohne Extrakosten. Es gab aber einige, die vor allem für die teuren Kreditkarten einen Aufschlag genommen haben. Wer etwas für 20 Euro gekauft hat und mit Kreditkarte zahlen wollte, musste dann halt 22 Euro bezahlen. Dieses sogeannte Sucharging ist seit dem 13. Januar 2018 für die typischen Zahlmöglichkeiten wie Kredit- oder girokarten verboten. Der Bundestag hatte dies schon 2017 beschlossen.

Aber natürlich zahlt der Kunde die Kosten für Kartenzahlung über den normalen Kaufpreis mit. Er ist einfach in die Waren einberechnet.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}